私は2025年現在で34歳ですが、マンション購入を3回経験しました。

- 結婚して2年後(20代中盤)に大阪市内の新築マンションを購入

- 新築購入約2年後に大阪市内の中古マンションに買い替え

- 中古購入の4年後に新築タワーマンションに買い替え予定

このような具合にそこそこ短期間で気付けばマンションを3回購入しています。

それぞれのマンション購入事情に関しては、こちらの記事をお読みください!

3回もマンションを買い替え出来る理由は、住宅ローン残債より高く売れることによって、次のマンションの頭金に充当できるからです。

言い換えると、自宅に住みながら、毎月自宅から見えない分配金を積み上げているともいえます。

この見えない分配金は売却時に利益確定することで、一括で振り込まれるというわけですね。

今回の記事では、サラリーマンが取るべき「マンション購入術」を身をもって実感したことがいくつかありますので、みなさんに共有しようと思います。

ローンが通るならさっさとマンションを買ってしまおう!

人生で一番高い買い物がマイホームだよね?中々購入に踏み切れないのよねー。

サラリーマンの最大のメリットは「借金」が出来ることだよ!家賃と思って若い時にさっさとお金を借りて、返済していこう!

我が家は結婚してすぐに賃貸に引っ越しをしました。社会人2年目に結婚したので、お金もなく、社会人2年目だと住宅ローンもの審査も通りにくい現実もあります。

ただ、若いなりに「家賃を払うのはもったいない」と思っていたので、すぐに新築マンションを契約し、竣工と同時に夢のマイホームに引っ越しをした経緯があります。

いずれマンションを購入するつもりであれば、さっさと購入した方がいいと個人的には思います。

家賃は消費、住宅ローン返済はある意味貯金と考える!

家賃は毎月支払いますが、自分たちには資産として何も残りません。家主が儲かるだけです。

若い内にマンションを購入して、毎月住宅ローンを返済すれば着実にローン残高は減っていきます。

極端に駅が遠い、新築時の価格が相場とかけ離れすぎているなどの物件でなければ、大概はローン残債と同じような価格で売却できると思います。

私が購入した1件目の新築マンションは、2年住んでローン残債+400万円、2件目の築5年の中古マンションはそこから4年住んでローン残債+1000~1200万円で売却できそうです。

ローン残債より高く売却できる間は、いつでも売却して住み替えが可能(含み益の状態)であり、ローン残債よりマイナスになってしまった場合は、最悪住み続ければいいと考えてマンションを購入しています。(売却して初めて含み損になる)

なので私の場合マイホームの購入は、半住半投(投資物件に自ら住む)を意識して購入しています。

住宅ローンの「団体信用生命保険」を活用すると、生命保険代を節約可能

金融機関によって細かい内容には違いがありますが、ほとんどの銀行ローンには「団体信用生命保険」の加入が求められます。

今賃貸にお住まいで、生命保険に加入している場合は、マンションを購入して生命保険を解約&団信に加入することで、月数万円の生命保険代を節約することが可能です。

- Q団体信用生命保険とは?

- A

原則として、ローン契約者にかけられる生命保険のようなもので、住宅ローンを契約した人が死亡または高度障害になったときに、ローン残債がゼロになる保険です。

保険料は金利に含まれていることが多い為、契約者の負担も発生しません。

加入条件は生命保険と同様で、すでに持病がある場合は加入できない可能性があります。

なので、出来るだけ早めに住宅ローン(=団体信用生命保険)を契約するべきだと思います。

住宅ローン完済年齢は限度がある

20~30代で住宅ローンを契約すれば一般的な35年ローンで借りることが可能ですが、40歳を過ぎてくると話が変わってきます。

これも金融機関によって条件が異なりますが、ローン完済年齢が80歳までと決められていたり、勤めている会社(=属性)によって35年借してもらえない可能性があります。

私の知り合いの例だと、45歳で結婚・出産を機にマイホームを購入しましたが、年齢と属性から35年ローンが通らず、27年ローンで契約をしたそうです。

”それまで払っていた家賃は資産にもならず、27年ローンを返済するのがすごく家計の負担になっています。ローン完済の前に定年退職を先に迎えてしまうので、繰上げ返済をしないといけないが、子供がまだ小さいので教育費やらの支出も考えないといけない。結婚も半分諦めていたこともあって貯金もほとんどしてこなかった。どうせマイホームを購入するのであれば、若い時に買っておけばよかったと後悔しています。”

20代でマンションを購入して、ローン残債を減らす(=マイホームを含み益の状態にしておく)ことが本当に重要だとこの実体験を聞いて痛感しました。

マンション購入後に結婚し、パートナーがそのまま一緒に住んでくれれば問題ないですし、引っ越しが必要であれば、売却して含み益を受け取ればいいだけですからね!

検討しているエリアのマンション価格を毎日ウォッチする!

そうと決まればはやくマンション買わないと!

そういえば、実家の近くに先着順で新築分譲マンションが売り出されてるわ!

家賃もったいないし、すぐ買いに行ってくる!

待て待て(笑)

先着順の分譲マンションって、言い換えると「売れ残り」だよ?

ローン残債 < 売却価格になるようなマンションを買わないと、買った途端に含み損になるからね?

一生そこに住み続けるのであれば、支払える範囲内で購入でもいいとは思いますが、半住半投目的でマンションの購入を検討する場合、新築・中古問わずバリューな物件(=相場より安い)を購入することが重要です。

私のような素人が相場感を養うためには、検討しているエリアの物件を毎日チェックする習慣をつけることが大事だと思っています。

坪単価で割高・割安を判断するのは誰でも可能ですが、「ここのマンションはいつもすぐ成約してて、1年ぶりに掲載されていて、しかも、高層階なのに過去にすぐ成約した低層階物件の坪単価と同じ価格で売り出されているから間違いなく割安な物件だ!」というように総合的な判断が可能になります。

不動産仲介業者の紹介物件を鵜呑みにして物件を買わないように、自分がこれだ!と思った物件を買えるようになりましょう!

そして購入後も、売却することを前提に毎日自分のマンションのエリアの物件相場を確認しておきましょう。今マイホームはいくらで売れるかを認識しておかないと、買い替え時のチャンスを逃す可能性があります。

家庭の事情でマイホームを売却しないといけないケースもあるでしょう。その際も相場を知らなければ、買い叩かれてしまう恐れがあります。

SUMMO等の不動産ポータルサイトを1日1回は確認することをおすすめします。

中古マンション売買は信頼できる不動産仲介会社をみつけよう!

不動産会社との直接売買は損をする

まず大前提として中古物件に関しては、不動産会社と直接売買すると高確率で損をします。

直接売買の場合は、仲介手数料が0円と謳っていますが、不動産会社が所有している物件は割高であり、不動産業者にマンションを売却すると割安になります。

その理由は、不動産業者のビジネスモデルが、転売益が主である為です。

この直接売買のメリットは売却時に安く買い叩かれる代わりに即金性があることぐらいです。

後述する不動産仲介による売却の方が高い確率で高額で売却することが可能なので、直接売買を利用するのはやめておきましょう。

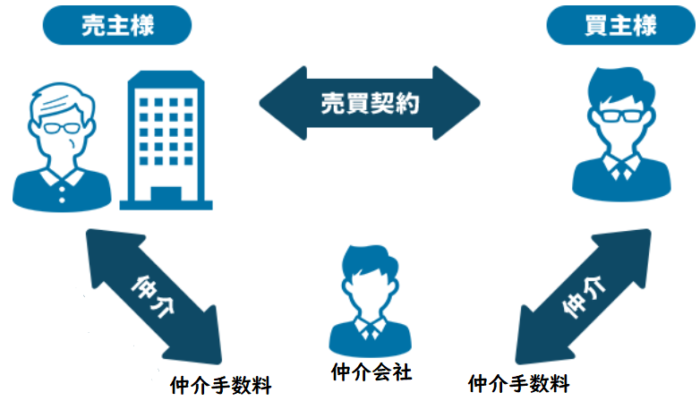

不動産仲介会社に依頼して、個人間売買でマンションの売買を行う

先述した直接売買では不動産会社との取引でしたが、仲介会社に依頼して売買する場合は、個人間での取引になります。

仲介会社が売主と買主をマッチングを代行し、売買契約までのサポートを行います。契約が成立すれば、売主もしくは買主が手数料を支払います。

直接売買では売却益のビジネスでしたが、仲介の場合は手数料ビジネスとなります。

中古マンションを売買する際は、不動産仲介による個人売買で行うようにしましょう。

不動産仲介の闇

直接買取は損だから仲介会社による個人売買に決まりね!

名の知れた大手に仲介を依頼しようかな?

必ずしも大手がいいとは限らないからしっかり知識武装して、騙されないようにしておこうね!

自社利益の事しか考えてない仲介会社とは距離を置く必要があるよ!

不動産仲介による売買を検討する場合、信頼できる仲介会社を見極める必要があります。

私も1社目の仲介会社の担当は自社利益しか考えておらず、信用できないなーと思って早々に仲介契約を解除しました。2社目に依頼した仲介会社で売買契約をした経緯があります。

私の場合は運良く2社目の仲介会社は、交渉力も問題なく、人として信用できると思える担当と巡り合うことができました。

今まで友人2人をそこの不動産仲介会社に紹介して、契約に至っています。

まずは信頼できる仲介会社を探すことが大きな1歩となります。

仲介手数料は仲介会社によって様々

仲介手数料の上限は「宅建業法(第46条)宅建業者の媒介報酬」で規定されています。

おおまかに説明すると、「売買価格の3%+6万円」を上限とされています。

5000万円のマンションを売買した場合は、5000万円×0.03+6万円 = 156万が仲介手数料の上限額となります。

ほとんどの仲介会社は、この上限額で取引を行っているのが現状です。

仲介手数料が高いからダメというわけではありませんので、自分が信頼できる仲介会社を見つける事が重要です。

仲介手数料は安いけど、交渉力が弱かったり、後述する「両手取引による囲い込み」をするような会社だと本末転倒です。

誠実な会社で交渉力があれば、相場より+100~200万で成約することもあります。そうなれば、高い手数料でも結果的に得をしたと考える事もできますよね。

私が信頼している仲介会社は売買代金に関係なく仲介手数料を一律60万円という破格の価格で仲介していただいています。(私がお世話になった時は一律50万円でした。)

私の場合、マンションの買い替えを行なったので、仲介手数料が2回発生しているので、総額約150万円できました。

大阪近辺で興味のある方がいらっしゃれば、「お問い合わせフォーム」に連絡いただければ紹介いたします。

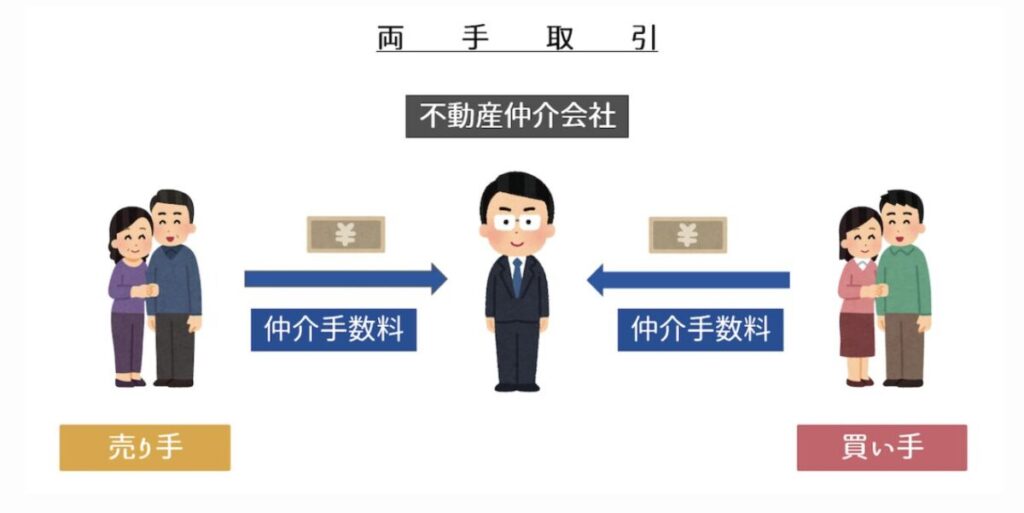

両手取引による囲い込みに注意

不動産仲介は売主と買主からそれぞれ仲介手数料をもらえるチャンスがあります。

片手取引の場合は、売主もしくは買主から仲介手数料をもらうことを指します。

5000万円の家の仲介をした場合、片手取引だと156万円の仲介手数料ですが、両手取引の場合は2倍の312万円の仲介手数料をもらうことが可能です。

仲介手数料が他社よりも安くて、本当に助かります。

5000万円で売却予定ですので、よろしくお願いします!

承知いたしました!全力でサポートさせていただきますね!

(見込み利益の客をとりあえず獲得できたー。手数料安くすると仲介しやすいからなー!)

5000万円のマンション素敵だわー。お世話になっている不動産営業に相談して、内覧出来るか聞いてみよー!!

人気物件でして他に検討しているお客様がいるので、その日は内覧できないんですよー。申し訳ありません。

(内覧予約がきたけど、これじゃあ片手取引になって利益が半分じゃねーかよ!両手取引になるまで他の不動産会社からの内覧予約はすべてキャンセルだなwww)

中々内覧予約が決まらないなー。少し高すぎるのかな・・・。

4800万円に値下げするしかないか・・・。

このような囲い込みが実際に行われている実態があるようです・・・。

信頼できる不動産仲介を探すことがとても重要です。

住宅ローンは35年?40年?50年?|我が家は40年ローン

当たり前ですが、住宅ローンは長く借りれば借りるほど総額の返済額が増加します。

住宅ローンを借りている人の多くは「変動金利」の「35年ローン」ではないでしょうか?

私も、1件目と2件目のマンション購入時は35年の変動で住宅ローンを契約しました。

しかし、3件目のタワーマンションは色々な事を考慮して変動の40年ローンを検討しています。

本当にざっくりした考えではありますが、なぜ40年変動金利を検討したのか?個人的な考えをまとめてみたいと思います。

月々の支払いの負担が減る

35年→40年に返済期間を延ばすことによって、月々の元金返済額が減少します。

近年のマンション価格は上昇を続けており、私のような一般サラリーマンが新築マンションを買うのはかなりハードルが高くなってしまいました。

ただその分、昔よりは高額な融資を受けやすくなっているようです。なので、返済期間を伸ばせば無理なく返済出来ます。

お金が一番必要な時期を考える

我が家の場合、3件目のマンション入居時は長女が小4、次女が小2になります。

2人とも中学受験に向けて「馬渕教室中学受験コース」に通わせる必要があり、今後は私立中学〜大学までの費用が必要になる予定です。

娘2人の大学卒業までの間が一番お金がかかるという予想が容易なので、この時期に固定費を抑えることが重要だと考えました。

なので、月1万でも月々のローン返済額が少なくすることを最優先しました。

我が家の場合、50歳で養育費が掛からなくなる|繰上げ返済の時期を見定める

20代で娘2人を授かったこともあり、私が50歳になる頃には2人と成人をして社会に出ています。

定年が65歳であること考慮すると、約15年間は養育費から解放され、給与にも油が乗っている事が予想できます。

40年ローンに設定したローン残債のツケを定年までの残り15年間で返済すればいいと個人的には考えています。

インフレを考慮したマンション投資にもなるので、リターンも期待できるのが大きなポイントです。

住宅ローンの借り入れ金利 < 高配当株式である

2025年現在の変動金利の住宅ローン金利はおよそ0.6~10%となっています。

それと比較して、私が投資しているVYM(米国ETF)の配当利回りは3%前後となっています。

さらに利回りの恩恵を受けながら、株価の上昇も期待できる銘柄です。

参考:VYM 5年チャート

未来は誰にも予想できないですが、月足で見ると右肩上がりで資産を増やす事が可能であり、配当利回りも3%/年受け取る事が可能なので、住宅ローンを返済(1%未満の低金利)するよりお得と考えています。

なので、なるべく住宅ローンは長く契約して、余剰資金を投資に回すのが利口だと考えています。

私の今後のマンション購入戦略

3件目のマンションも永住 or 投資として購入

半住半投なので、売却益があればまた住み替えます。

売却益がなければ、永住してもいいと思っています。

1つの夢でもあったタワーマンションを購入できたので、大切に住み続けたいとも思っています。

仕事場も近いので、投資として失敗したとしても生活満足度は確保できる場所に購入しています。

私の場合は転勤もありませんので、ローリスクミドルリターンの投資と思っています。

みなさんも半住半投でマイホーム購入する場合は、ローン残債 > 売却額になる可能性を考慮して、毎月無理のない返済額での購入を徹底しましょう!

投資 → 投機(ギャンブル)にならないように注意しましょう!

まとめ

サラリーマンの特権は、会社所属による信用から巨額な住宅ローンを低金利で借りれることにつきます。しかも団信という生命保険も無料でついてきます。

借金が嫌いな人が多いとは思いますが、若い時しか借金はできません。

悪い借金(消費者金融などの高い金利の商品、パチンコなどの浪費に使用するなど・・・)はもちろん私も絶対にしてはいけないと思いますが、住宅ローンのような健全な良い借金はどんどんするべきだと思っています。

平凡なサラリーマンである我が家も、住宅ローンを活用してマンションを買い替えた事により1000万円を超える売却益を得る事ができました。

次に入居予定のタワーマンションの価格推移がどうなるかわかりませんが、価格が上がれば見込み利益となりますし、思ったようにいかない場合も10~20年と住み続ける事によってローン残債を減らせれば問題ありません。

ポイントは無理のない返済額に抑えて、通勤などの生活利便性の高い物件を購入することでリスクヘッジしておけば、どちらに転んでも対応が可能です。

海外はどんどん豊かになっているのにも関わらず、30年以上賃金が上昇していない日本。

海外の人からみたら日本市場はバリューであり、外人が日本のマンションを買い漁っている状況です。今の政府の政策が続くことを考慮すると、さらに流れは加速すると思います。

なので私は、常に次の住み替え候補のマンションを探し続けようと思います。

当ブログは、「中学受験に関する内容や、平凡なサラリーマン家庭がなぜ娘2人を私立中学に受験させながらタワーマンションを購入することができたのか?」に焦点を絞った記事を投稿しています。

お子様のいる家庭の助けとなるような記事がたくさん投稿していきますので、ぜひ当ブログに遊びに来てください!

最後までお読みいただきまして、ありがとうございました!!